Alors que le projet de loi de finances de la sécurité sociale (PLFSS 2018) va être examiné au parlement, une note de Terra Nova apporte un éclairage plutôt rassurant. Contrairement à une opinion parfois répandue, nos dépenses sociales, ne sont pas sur une trajectoire explosive : non seulement la situation financière de notre système de protection sociale s’améliore mais elle devrait revenir à l’équilibre sous la présente mandature et rester sous contrôle à l’avenir, sans nécessiter de nouvelles ressources.

Alors que le projet de loi de finances de la sécurité sociale (PLFSS 2018) va être examiné au parlement, une note de Terra Nova apporte un éclairage plutôt rassurant. Contrairement à une opinion parfois répandue, nos dépenses sociales, ne sont pas sur une trajectoire explosive : non seulement la situation financière de notre système de protection sociale s’améliore mais elle devrait revenir à l’équilibre sous la présente mandature et rester sous contrôle à l’avenir, sans nécessiter de nouvelles ressources.

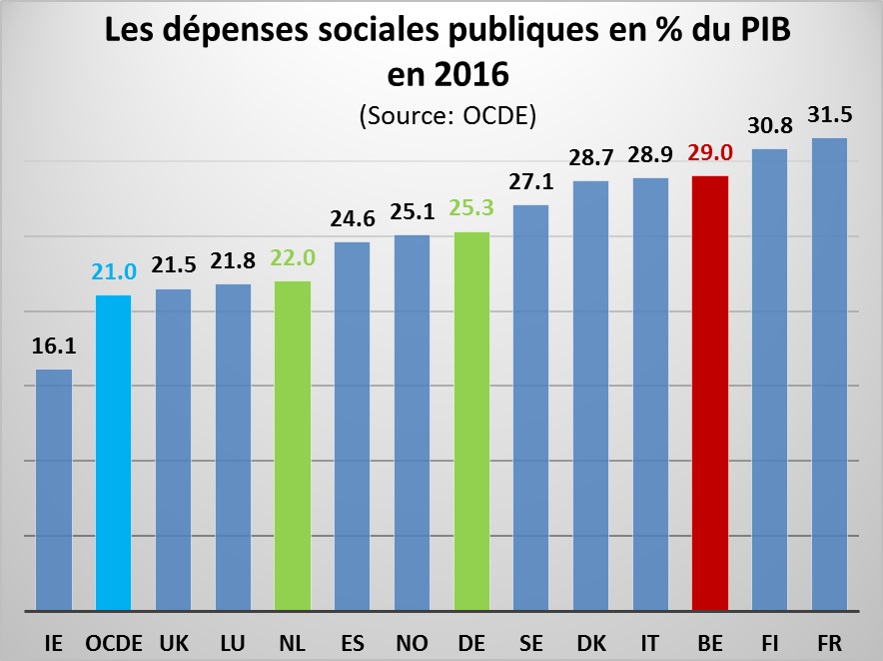

Ce système requiert toutefois un niveau de dépense élevé en comparaison de ce que connaissent les autres pays développés, pour une efficacité inégale et parfois décroissante. Sa soutenabilité financière ne doit donc pas nous dispenser de réfléchir à ses évolutions futures, de corriger ses insuffisances et de l’adapter aux nouveaux besoins.

Alors que les prestations (maladie, retraite, famille, chômage…) évoluaient, à prix constant, de 6,9 % entre 1959 et 1981 ou de 3,4 % entre 2007 et 2009, elles ne progressent plus que de 1,8 % entre 2009 et 2015.

Un ralentissement du déficit que l’auteur de l’étude explique par les réformes passées en matière de maîtrise des dépenses et par la faiblesse de l’inflation. Une majorité de prestations sont en effet indexées sur la hausse des prix et non pas sur les salaires. Tendanciellement, les salaires augmentent plus vite que l’inflation, et donc une indexation sur l’inflation est meilleure pour l’équilibre des caisses de l’Etat mais moins bonne pour les allocataires qui voient leurs prestations baisser en relatif.

Le déficit des administrations de sécurité sociale est passé de 23,2 milliards d’euros en 2010 à 2,9 milliards en 2016 selon le rapport de la cour des comptes, dans un contexte guère favorable : taux de croissance durablement faible, taux de chômage élevé et départs en retraite des générations du baby-boom. En outre, selon les projections du Haut conseil du financement de la protection sociale (HCFiPS), l’évolution des dépenses est sur une trajectoire positive.

La soutenabilité financière ne fait pas tout : le niveau élevé des dépenses publiques relève d’un choix de société (dans d’autres pays, elles sont assurées par des couvertures privées), mais il ne faut pas s’« exonérer d’une réflexion sur l’évolution de notre protection sociale ». Car tous les régimes n’en sont pas au même point.

Les clignotants sont déjà au vert pour la branche Accidents du travail / maladies professionnelles. Ils restent au rouge pour la branche maladie qui va connaître, dans tous les scénarios, une forte hausse des dépenses de santé.

L’auteur pose donc la question de la fongibilité des régimes entre eux, ou, à l’inverse, d’une segmentation plus forte entre les régimes déficitaires et excédentaires.

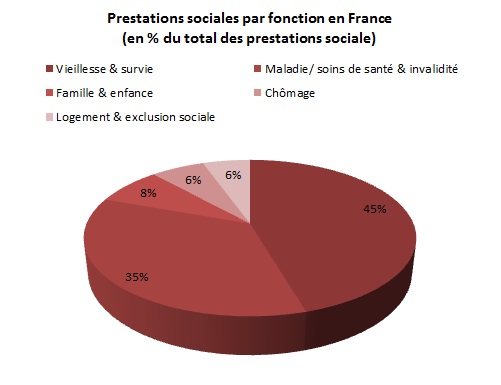

Autre problème soulevé, la répartition des dépenses sociales entre différents groupes d’âge. Alors que les dépenses consacrées aux plus âgés devraient s’accentuer à l’avenir, celles destinées aux enfants et aux actifs (indemnisation chômage, minima sociaux, prestations familiales) devraient baisser

Les réformes à venir de la retraite universelle à point ou de l’assurance chômage devraient être financées différemment. Cette dernière passe d’une logique assurantielle (reposant sur les cotisations sociales) à une logique universelle (ouverte aux indépendants et démissionnaires et davantage financée par l’impôt). Dans ce dernier cas, la suppression des cotisations maladie et chômage payées par les salariés sera compensée par une hausse de la CSG. Ces changements auront-ils des impacts sur l’équilibre financier des régimes et sur le montant des allocations perçues ?

L’auteur ouvre enfin des pistes d’amélioration de notre protection sociale. Les efforts doivent à ses yeux porter sur l’accueil des jeunes enfants dont le taux de couverture stagne depuis le début des années 2000 (une demande de place en crèche sur deux n’est pas satisfaite) ; sur le soutien aux jeunes adultes (la France est l’un des derniers pays d’Europe à ne pas assurer de garantie de revenu aux jeunes dès leurs 18 ans) ; et enfin sur la prise en charge des personnes âgées en perte d’autonomie.

Commentaires récents